Das Wichtigste zur Privatinsolvenz

Die Privatinsolvenz (Verbraucherinsolvenz) ist ein vereinfachtes Insolvenzverfahren für Privatpersonen. Neben einer gleichmäßigen Befriedigung der Gläubiger gibt es dem Schuldner die Chance, sich gänzlich von seinen Schulden zu befreien.

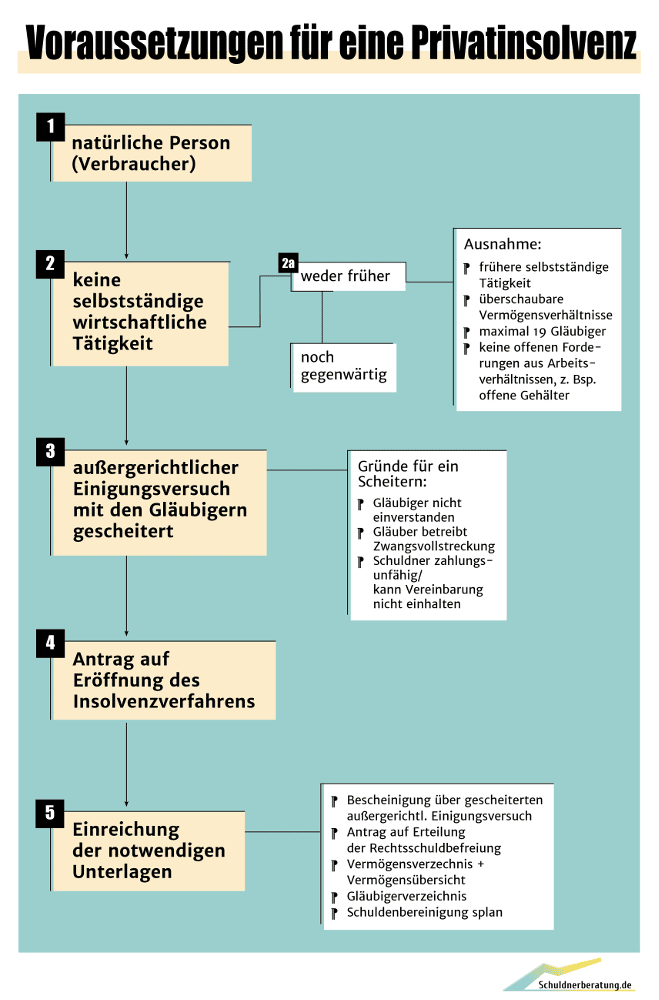

Privatinsolvenz anmelden dürfen gewöhnlich nur zahlungsunfähige Privatpersonen, die nicht selbstständig gearbeitet haben und es auch gegenwärtig nicht tun. Welche Voraussetzungen Schuldner hierfür erfüllen müssen, verdeutlicht die unten stehende Infografik.

Nein, bevor Schuldner den Privatkonkurs beantragen dürfen, muss ein außergerichtlicher Einigungsversuch mit den Gläubigern gescheitert sein. Hierüber benötigen sie eine Bescheinigung von einer anerkannten Schuldnerberatungsstelle.

Ja. Die Privatinsolvenz ist ohne Einkommen möglich. Wenn Sie die Verfahrenskosten nicht sofort bezahlen können, beantragen Sie eine Verfahrenskostenstundung.

Aufgrund einer Reform des Insolvenzrechts dauert die Privatinsolvenz nicht mehr sechs Jahre, sondern nur noch drei Jahre. Die wichtigsten Änderungen zu dieser Reform fassen wir in dieser Infobox zusammen.

Inhalt

Was ist eine Privatinsolvenz und wann kommt es zu diesem Verfahren?

Wenn Menschen nicht mehr über genügend Einkommen und Vermögen verfügen, um all ihre Schulden zu bezahlen, dann gelten sie als überschuldet. In diesem Fall steht ihnen unter bestimmten Voraussetzungen die Privatinsolvenz offen.

Es handelt sich hierbei um ein vereinfachtes Insolvenzverfahren für Verbraucher. Die offizielle Bezeichnung hierfür lautet deshalb auch Verbraucherinsolvenz.

Mithilfe dieses gerichtlichen Verfahrens können sich Privatpersonen, die nicht selbstständig arbeiten, entschulden. In Anschluss an die Privatinsolvenz erteilt das Insolvenzgericht die Restschuldbefreiung. Damit sind sämtliche Schulden, die vor der Insolvenzeröffnung entstanden sind, gelöscht. Anschließend können die Betroffenen einen schuldenfreien Lebensabschnitt beginnen.

Die Privatinsolvenz bringt neben der Restschuldbefreiung einen weiteren Vorteil mit sich: Mit Eröffnung des Verfahrens ist der Verbraucher vor Pfändungen geschützt. Insolvenzgläubiger müssen sich an dieses gesetzliche Vollstreckungsverbot halten.

Video: Was ist die Privatinsolvenz?

Insolvenzrecht reformiert: Privatinsolvenz dauert nur noch drei Jahre

Achtung! Durch eine Reformierung des Insolvenzrechts dauert die Privatinsolvenz für Verbraucher, die ihren Insolvenzantrag ab dem 1.10.2020 gestellt haben, nur noch drei Jahre. Anschließend erteilt das Insolvenzgericht die Restschuldbefreiung.

Mit diesem „Gesetz zur weiteren Verkürzung des Restschuldverfahrens“ wird eine EU-Richtlinie in deutsches Recht umgesetzt. Es enthält insbesondere die folgenden neuen Regeln:

- Privatinsolvenzverfahren, die ab dem 1. Oktober 2020 beantragt werden, dauern nur noch drei Jahre – statt wie bisher sechs Jahre.

- Für Schuldner, die ein Insolvenzverfahren zwischen dem 17.12.2019 und dem 30.09.2020 beantragt haben, verkürzt sich die sechsjährige Verfahrensdauer monatsweise.

- Wer erneut eine Restschuldbefreiung beantragen will, muss zuvor eine nunmehr 11-jährige Sperrfrist beachten. Eine zweite Privatinsolvenz dauert in diesem Fall 5 statt 3 Jahre.

- Bei den Obliegenheiten gibt es ebenfalls Neuerungen: Schuldner müssen auch Schenkungen bis zur Hälfte und Gewinne aus Lotterien und anderen Gewinnspielen in voller Höhe an den Insolvenzverwalter abgeben. Gelegenheitsgeschenke und geringwertige Gewinne sind hiervon ausgenommen.

Weiterführende Ratgeber zur Privatinsolvenz

Voraussetzungen der Privatinsolvenz im Überblick und Antragsberechtigung

Verbraucher dürfen ihre private Insolvenz nur unter folgenden Voraussetzungen beantragen. Diese sind in § 305 InsO benannt:

- Der Schuldner muss eine natürliche Person, also ein Verbraucher sein.

- Er darf keine selbstständige Arbeit ausgeübt haben. Unternehmer sowie freiberuflich tätige Rechtsanwälte und Ärzte können keine Privatinsolvenz anmelden.

- Der Antragsteller ist zahlungsunfähig und kann seine fälligen Zahlungspflichten nicht mehr erfüllen.

- Eine anerkannte Stelle bescheinigt den gescheiterten außergerichtlichen Einigungsversuch mit den Gläubigern.

Die folgenden Buttons führen zu Ratgebern über die Privatinsolvenz bestimmter Personengruppen:

Privatinsolvenz ausnahmsweise auch für ehemalige Selbstständige

Normalerweise dürfen nur sogenannte Verbraucher bzw. Privatpersonen die Verbraucherinsolvenz anmelden. Hierzu gehören zum Beispiel Angestellte, Beamte, aber auch arbeitslose Menschen und Hartz-IV-Empfänger sowie Rentner. Wer selbstständig tätig ist oder war, muss hingegen die Regelinsolvenz beantragen.

Die Privatinsolvenz steht ehemaligen selbstständigen Personen nur dann offen, wenn sie:

- nicht mehr selbstständig sind

- nicht mehr als 19 Gläubiger haben, denen sie Geld schulden

- keine ausstehenden Löhne oder andere Forderungen aus Arbeitsverhältnisse zahlen müssen

Bescheinigung über den erfolglosen Versuch der außergerichtlichen Einigung zwingend erforderlich

Ein Schuldner darf erst dann Privatinsolvenz anmelden, wenn er zuvor versucht hat, eine außergerichtliche Einigung mit seinen Gläubigern zu erzielen und dies gescheitert ist. Dieser Versuch wird außergerichtliche Schuldenbereinigung genannt.

Das Scheitern des außergerichtlichen Einigungsversuchs muss „von einer geeigneten Person oder Stelle“ im Sinne des § 305 Absatz 1 InsO offiziell bescheinigt werden. In der Regel sind dies Rechtsanwälte, anerkannte Schuldnerberatungsstellen oder die Verbraucherzentrale.

Sie müssen also zunächst mithilfe einer der benannten Stellen versuchen, sich mit Ihren Gläubigern zu einigen. Der jeweilige Schuldnerberater wird Sie dabei unterstützen, indem er Kontakt zu Ihren Gläubigern aufnimmt und diesen einen Vorschlag zur Schuldenbereinigung unterbreitet. Kostenlose und unverbindliche Hilfe zur außergerichtlichen Schuldenbereinigung bietet auch Schuldenanalyse **.

Wenn sich die Gläubiger darauf einlassen und Sie die getroffenen Vereinbarungen einhalten können, bleibt ihnen die Privatinsolvenz erspart. Scheitert dieser Versuch, unterstützt Sie der Schuldenberater, eine Insolvenzberatung oder ein Rechtsanwalt für Schulden bei der Beantragung der Privatinsolvenz.

Dieser Versuch kann aus drei Gründen scheitern:

- Ein Gläubiger ist mit dem Vorschlag des Schuldners nicht einverstanden, z.B. weil er die vorgeschlagene Ratenzahlung ablehnt.

- Ein Gläubiger betreibt die Zwangsvollstreckung.

- Der Schuldner ist absolut zahlungsunfähig und kann deswegen die getroffene Vereinbarung nicht einhalten.

Die folgende Infografik fasst die Voraussetzungen der Privatinsolvenz noch einmal zusammen. Klicken Sie für eine größere Ansicht auf das Bild.

Das Privatinsolvenzverfahren – Ablauf der privaten Insolvenz

Doch wie funktioniert das Verfahren, wenn alle Voraussetzungen vorliegen und ein Schuldner die Insolvenz privat beantragt hat? Der Ablauf der Privatinsolvenz lässt sich grob in drei Phasen einteilen:

Einigungsversuch & Insolvenzantrag

Eine der benannten Stellen unterstützt den Schuldner bei seinem Versuch eines außergerichtlichen Vergleichs und bescheinigt dessen Scheitern. Anschließend erstellt sie den Insolvenzantrag mit allen erforderlichen Unterlagen.

Insolvenz & Wohlverhaltensphase

Mit Insolvenzeröffnung durch das Insolvenzgericht beginnt die Wohlverhaltensphase. In dieser Zeit muss der Schuldner den pfändbaren Anteil seines Einkommen abführen und seinen Obliegenheiten nachkommen.

Restschuldbefreiung & Neubeginn

Nach Ablauf der Wohlverhaltensphase spricht das Insolvenzgericht die Restschuldbefreiung aus und erlässt dem Schuldner damit alle noch offenen Schulden. Lediglich Forderungen aus aus Straftaten oder Ordnungswidrigkeiten bleiben bestehen.

Ratgeber zu Beantragung, Ablauf, Dauer und Verkürzung der Privatinsolvenz

Das eigentliche Privatinsolvenzverfahren: Verteilung des Schuldnervermögens

Nach der Eröffnung des Insolvenzverfahrens strebt das Insolvenzgericht eine gerichtliche Einigung mit den Gläubigern an, also einen Vergleich. Hierfür nutzt es den Schuldenbereinigungsplan, den der Schuldner bereits für den außergerichtlichen Einigungsversuch erstellt hat. Wenn dieser Versuch ebenfalls scheitert, beginnt das vereinfachte Insolvenzverfahren.

Das Insolvenzgericht setzt einen Treuhänder bzw. Insolvenzverwalter ein, der ab sofort das gesamte Vermögen des Schuldners verwaltet. Dieser muss zukünftig sein pfändbares Einkommen an den Insolvenzverwalter abgeben. Nur er darf das pfändbare Vermögen des Schuldners – die sogenannte Insolvenzmasse – verwerten und verteilen. Gläubiger haben in der Privatinsolvenz darauf keinen Zugriff. Unpfändbares Einkommen darf der Schuldner behalten.

Wohlverhaltensphase: Was bedeutet die Privatinsolvenz finanziell für mich?

Das Ziel dieses Verfahrens, die Befreiung von allen restlichen Schulden, erreichen Sie nur, wenn sie nach der Verteilung der Insolvenzmasse eine Wohlverhaltensphase absolvieren. Diese Phase dauert seit dem Inkrafttreten der Insolvenzrechtsreform am 30.12.2020 nur noch drei Jahre ab Verfahrenseröffnung.

In dieser Zeit muss der Schuldner den pfändbaren Teil seines Einkommens an den Insolvenzverwalter abtreten. Die Höhe dieses Anteils bemisst sich anhand der Pfändungstabelle gemäß § 850 c Zivilprozessordnung (ZPO).

Übrigens: Auch während der Privatinsolvenz ist Weihnachtsgeld laut § 850a Nr. 4 ZPO „bis zu der Hälfte des Betrages, dessen Höhe sich nach Aufrundung des monatlichen Freibetrages nach § 850c Absatz 1 in Verbindung mit Absatz 4 auf den nächsten vollen 10-Euro-Betrag ergibt“ unpfändbar.

Aktuell beträgt die aufgerundete Hälfte des monatlichen Pfändungsfreibetrags 670 Euro. Bis zu dieser Summe ist Weihnachtsgeld unpfändbar. Dieser Betrag wird jährlich zum 1. Juli an die aktuelle Pfändungstabelle angepasst.

Wie viel darf gepfändet werden? Rechnen Sie es hier aus!

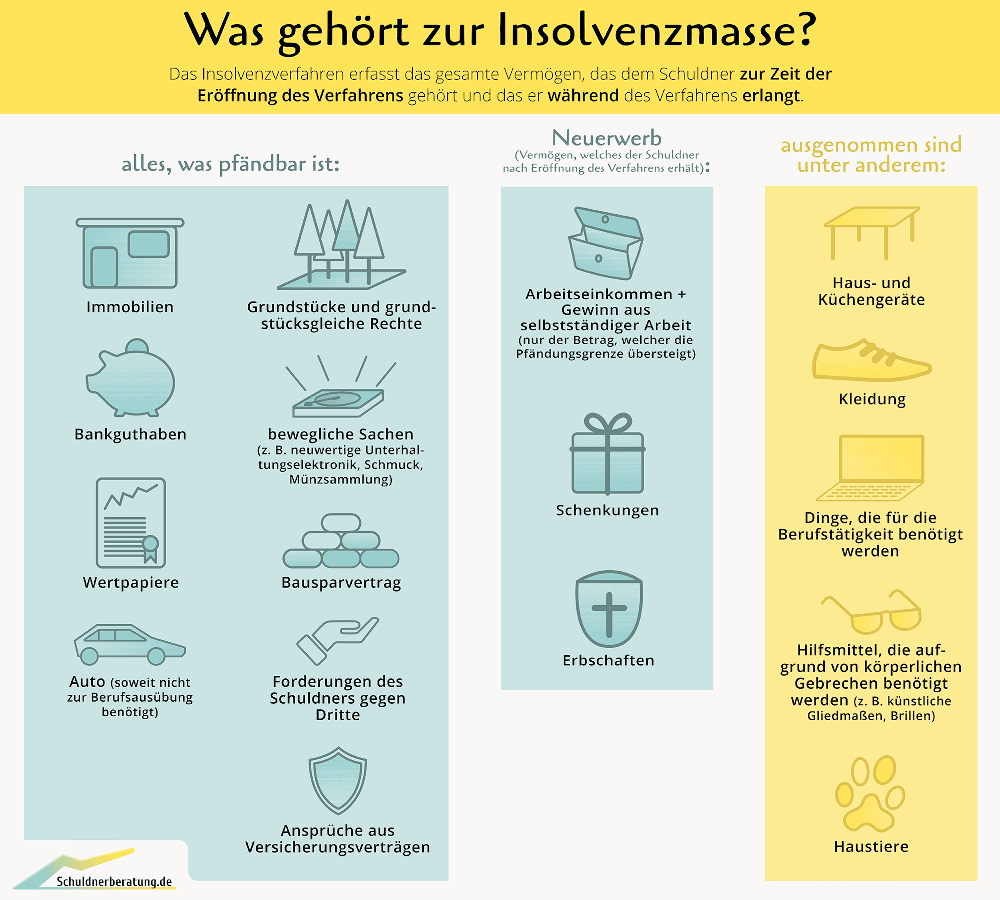

Insolvenzmasse: Welche Gegenstände sind während der Privatinsolvenz pfändbar?

Die folgende Infografik listet beispielhaft auf, welche Gegenstände der Schuldner normalerweise behalten darf und welche als Bestandteil der Insolvenzmasse pfändbar sind.

Aufgrund einer Änderung des § 811 ZPO sind übrigens auch Gegenstände vor der Pfändung geschützt, die eine mit dem Schuldner in einem gemeinsamen Haushalt lebende Person für eine „bescheidene Lebens- und Haushaltsführung“ oder für ihre Erwerbstätigkeit benötigt.

Ratgeber zu finanziellen Fragen und zum Schuldnervermögen während der Privatinsolvenz

Während der Verbraucherinsolvenz ergeben sich zahlreiche Fragen zum Einkommen und Vermögen des Schuldners. Was darf er behalten und was nicht? Was passiert mit Wohnungseigentum und anderen Vermögenswerten? Im Folgenden finden Sie eine Auflistung unterschiedlichster Themen zu diesem Bereich. Mit einem Klick gelangen Sie zum jeweiligen Ratgeber.

Obliegenheiten in der Wohlverhaltensperiode – Voraussetzung für die Restschuldbefreiung

Neben der Abtretung seines pfändbaren Einkommens treffen den Schuldner noch einige andere Pflichten während der Privatinsolvenz. Kommt er diesen Obliegenheiten nicht nach, riskiert er, dass das Gericht die Restschuldbefreiung versagt. Hierzu zählen insbesondere:

- angemessene Berufsausübung oder ernsthaftes Bemühen um eine zumutbare Erwerbstätigkeit

- Auskunftspflicht gegenüber dem Insolvenzverwalter und dem Insolvenzgericht über Wohnort- und Jobwechsel sowie bei Änderungen der Einkünfte

- Herausgabe von pfändbarem Vermögen ( Schenkung oder Erbschaft zu 50 Prozent)

- Zahlungen ausschließlich an den Insolvenzverwalter, nicht jedoch an die Gläubiger

Hintergrund dieser Obliegenheiten ist es, dass sich der Schuldner nach Kräften bemüht, seine Schulden während der Privatinsolvenz zu bezahlen, indem er unter anderem Geld verdient. Denn nur, wenn er das tut, ist eine Restschuldbefreiung, die immer mit Verlusten für die Gläubiger verbunden ist, gerechtfertigt. Zu Fragen über Art und Umfang der Obliegenheiten finden Sie auf Schuldenanalyse ** kostenlose, unverbindliche Unterstützung.

Weitere Ratgeber über Obliegenheiten in der Privatinsolvenz:

Restschuldbefreiung – gerichtlicher Schuldenerlass

Am Ende der Privatinsolvenz steht die Restschuldbefreiung. Alle Forderungen, die bis zu diesem Zeitpunkt noch gegen den Schuldner bestehen, werden ihm erlassen. Der Betroffene ist wieder schuldenfrei und kann frei über sein gesamtes Vermögen verfügen. Gläubiger können ihm gegenüber keine alten Forderungen mehr geltend machen.

Achtung! Geht der Schuldner während der Wohlverhaltensperiode neue Verbindlichkeiten ein, so fallen diese nicht unter die Restschuldbefreiung. Auch Bußgelder und Geldstrafen werden nicht erlassen.

Gilt die Restschuldbefreiung nach der Privatinsolvenz auch für Steuerschulden?

Auch Steuerschulden fallen bei Privatinsolvenz unter die Restschuldbefreiung. Denn das Gesetz behandelt diese Art der Überschuldung wie alle anderen Schulden auch. Das heißt, auch Steuerschulden gelten als Insolvenzforderungen.

Allerdings muss bei Steuerschulden geprüft werden, ob überhaupt Privatinsolvenz angemeldet werden kann oder ob nur eine Regelinsolvenz in Betracht kommt. Doch auch eine Regelinsolvenz führt zur Restschuldbefreiung. Folglich gilt diese Befreiung auch für Steuerschulden.

Schuldner, die vor der Insolvenz Steuererklärungen beim Finanzamt eingereicht haben, müssen dies auch während der Privatinsolvenz tun. Mögliche Steuerrückzahlungen werden für die Gläubiger-Befriedigung verwertet.

Nach der Restschuldbefreiung kann der Schuldner wirtschaftlich neu durchstarten – vorausgesetzt, er hat nach der Eröffnung der Privatinsolvenz keine neuen Schulden gemacht. Denn diese neuen Verbindlichkeiten bleiben weiterhin bestehen. Der Schuldner muss sie begleichen, wenn er keine Zwangsvollstreckung riskieren will. Eine erneute Restschuldbefreiung ist erst wieder nach vielen Jahren möglich. Klicken Sie auf einen der Buttons, um mehr zu diesen Themenbereich zu erfahren:

Was kostet eine Privatinsolvenz?

Eine gerichtliche Schuldenbefreiung gibt es nicht kostenlos. Die Privatinsolvenz kostet Geld, welches der Schuldner selbst aufbringen muss. Hier gehören:

- Anwaltsgebühren, sofern Sie einen Anwalt beauftragen

- Gerichtskosten (Gebühren und Auslagen)

- Vergütung und Auslagen des Insolvenzverwalters

Schon vor der Privatinsolvenz können Kosten entstehen, wenn Sie einen Rechtsanwalt beauftragen. Er bereitet die erforderlichen Anträge und Unterlagen vor und vertritt Sie während des Insolvenzverfahrens, wenn Sie das wünschen. Es besteht allerdings keine Anwaltspflicht.

- Lassen Sie sich vor der Beauftragung genau vom Anwalt erklären, wann wofür welche Kosten entstehen.

- Einige Rechtsanwälte bieten übrigens eine kostenlose Erstberatung an.

- Alternativ hilft Ihnen eine öffentliche bzw. gemeinnützige Schuldner- und Insolvenzberatung – und zwar kostenlos.

- Bei einem geringfügigen Nettoeinkommen können Schuldner beim Amtsgericht seines Wohnortes Beratungshilfe beantragen. Der Rechtsanwalt rechnet dann die Kosten direkt mit dem Gericht ab. Allerdings gewährt das Gericht den Beratungshilfeschein normalerweise nur für die Bescheinigung über den gescheiterten Einigungsversuch.

Außerdem fallen für jede Privatinsolvenz auch Verfahrenskosten an. Diese liegen häufig im vierstelligen Bereich und beinhalten die Kosten für das Insolvenzgericht und den Insolvenzverwalter. Diese Verfahrenskosten muss der Schuldner normalerweise zu Beginn der Privatinsolvenz bezahlen.

Um den Schuldner etwas zu entlasten, sieht § 4a InsO die Möglichkeit vor, dass dieser die Verfahrenskosten nach der Wohlverhaltensphase bezahlt (sog. Verfahrenskostenstundung). In der Regel wird ihm dann die Möglichkeit gegeben, die Kosten in Raten zu zahlen, die sich nach der Einkommenshöhe am Ende der Wohlverhaltensphase bemessen. Prozesskostenhilfe gibt es nicht bei der Privatinsolvenz.

Weitere Ratgeber über die Kosten einer Privatinsolvenz:

Was passiert, wenn im Insolvenzverfahren ein Gläubiger vergessen wird?

Mit dem Eröffnungsantrag zur Privatinsolvenz muss der Schuldner unter anderem auch ein vollständiges Gläubigerverzeichnis einreichen. Fehlt ein Gläubiger in diesem Verzeichnis, so wird er vom Insolvenzverwalter auch nicht aufgefordert, seine Forderungen zur Insolvenztabelle anzumelden. Also meldet er seine Forderung entweder gar nicht oder nur verspätet an.

Der insolvente Schuldner wird nach der Privatinsolvenz trotzdem von seinen Restschulden befreit. Diese Restschuldbefreiung erstreckt sich laut § 301 Abs. 1 InsO auch auf Forderungen, die nicht bzw. verspätet angemeldet wurden.

Schließlich haben Gläubiger die Möglichkeit, sich im Internet über Insolvenzbekanntmachungen zu informieren. Vergessene Gläubiger können ihre Forderung also nicht gegen den insolventen Schuldner durchsetzen.

Etwas anderes gilt jedoch, wenn der Schuldner in seinem Antrag zur Privatinsolvenz und den dazugehörigen Unterlagen „vorsätzlich oder grob fahrlässig unrichtige oder unvollständige Angaben macht.“ In diesem Fall kann dem Schuldner die Restschuldbefreiung versagt werden, § 290 Abs. 1 Nr. 6 InsO.

Die Privatinsolvenz beim Ehepartner: Haftet auch der andere Ehegatte?

Wenn der eigene Ehegatte Insolvenz anmeldet, sorgt sich sein Partner meist darum, ob auch er haften muss. In der Ehe gilt jedoch der Grundsatz, dass jeder nur für seine eigenen Schulden haftet. Wenn also der eine überschuldet ist, muss der andere nicht automatisch dafür aufkommen. Die Privatinsolvenz betrifft nur für denjenigen, der sie beantragt.

Folgende Ausnahmen bestätigen diese Regel:

- Für gemeinsame Schulden haften auch beide Ehegatten, z. B. wenn sie zusammen ein Haus kaufen oder einen Kredit aufnehmen.

- Gemeinsam angeschaffte Dinge darf der Insolvenzverwalter anteilig verwerten. Lebt das Ehepaar z. B. in einem gemeinsam gekauften Haus, kann der Eigentumsanteil des insolventen Partners veräußert werden.

- Bei einem gemeinschaftlichen Bankkonto besteht die Gefahr, dass Vermögen des nicht insolventen Ehegatten in Mitleidenschaft gezogen wird. Droht also die Privatinsolvenz beim Ehepartner, so sollten schnellstmöglich getrennte Konten eingerichtet werden, um zu verhindern, dass auf die Einkünfte des anderen Gatten zugegriffen wird.

- Auch Vermögenswerte in der gemeinsamen Wohnung können von der Privatinsolvenz betroffen werden. Nach § 1362 Absatz 1 BGB wird zugunsten der Gläubiger vermutet, „dass die im Besitz eines Ehegatten oder beider Ehegatten befindlichen beweglichen Sachen“ dem insolventen Ehepartner gehören.

Letzteres kann der nicht insolvente Ehegatte nur verhindern, indem er nachweist, dass dies sein Eigentum ist, z. B. durch Ehevertrag mit Gütertrennung und Kaufverträge, die nur seinen Namen tragen.

Wenn die Ehepartner in einer Zugewinngemeinschaft leben, sind die Vermögen beider voneinander getrennt. Dann darf der Insolvenzverwalter Sachen oder Forderungen, die eindeutig dem anderen Ehepartner gehören, nicht pfänden.

Bei Steuerschulden und den Kosten des Insolvenzverfahrens kann jedoch auch der nicht insolvente Ehepartner zur Kasse gebeten werden, wenn sein Ehegatte Privatinsolvenz beantragt hat.

Weitere Ratgeber zur Privatinsolvenz von Eheleuten:

(44 Bewertungen, Durchschnitt: 3,70 von 5)

(44 Bewertungen, Durchschnitt: 3,70 von 5)

sehr geehrte Damen und Herren

ich bin sanaee Aus Frankfurt haben Sie eine offece in Frankfurt bitte ein bitte eine rückmeldung ich habe fast 10000 € Schulden ich brauche hilfe

Hallo,

ich habe ca 11 tsd Schulden bei einer Versicherung meines ehemaligen Arbeitgebers. Ich habe mit dem Frimenfahrzeug einen Unfall gebaut.

Weil ich den Unfallgegner nicht gesehen habe ( es war nachts) habe ich meine chef angerufen, dieser hat sofort die Polizei verständigt. Erst dann bin ich zu meinem Firmengelände welches ca 1 km vom Unfallort weg war zurück gefahren. Die Polizei stellt bei mir im Blut Betäubungsmittel fest.

Ich wurde zu einer Geldstrafe verurteilt und der Führerschein wurde mir entzogen. Daraufhin meldete sich die Versicherung und forderte als Regress insgesamt 11tst Euro von mir. Einmal für den Schaden am Firmen auto und einmal für den Schaden des Unfallgegners.

Ich kann diese Schulden nicht zahlen auch zwei Vergleichsangebot lehnte die Versicherung ab. Kann ich dieses Schulden in die Privatinsolvenz einfließen lassen?

LG Jasmin

Hallo Zusammen

Mein Privat Insolvenz erfolgte am 26.06.2020 mein Verfahren wurde am 31.07.2020 eröffnet

wir mein insolvenzverfahren von den Sechs Jahren auch in die Drei Jahren verkürz ?

Mit freundlichen Grüßen

Ilban

Hallo,

wenn eine Privatinsolvenz 2019 begonnen hat, im Jahr 2018 allerdings ein Gerichtsverfahren begonnen hat mit dem Jugendamt, welches erst 2021 zu Lasten desjenigen geht, der in Privatinsolvenz ist. Fällt dieser Betrag (ca. 30.000 €) in die Privatinsolvenz mit rein oder kommt dies zusätzlich hinzu?

Vielen Dank im Voraus für die Rückmeldung.

Mirko

Hallo,

mein Insolvenzverfahren läuft seit November 2019, am 19.06.2020 betrug die anerkannte Forderung laut. Insolvenztabelle noch ca. € 41.000.-

Zum 30.06.2020 wurde ich von meinem Arbeitgeber gekündigt und habe eine Abfindung erhalten aus der jetzt ca. € 30.500,- auf das Konto des Insolvenztreuhänders überwiesen wurden. Es könnten also jetzt auf einmal die 35% gezahlt werden, die das Verfahren nach 3 Jahren beenden würden und ich die Restschuldbefreiung beantragen kann. Ist das nur ein Wunsch von mir oder geht das?

Vielen Dank schon für eine Antwort und Gruß

Carsten

Hallo , mein Mann und ic leben getrennt, wir haben ein gemeinsames Haus und das dazugehörige Grundstück, seine Haushälfte ist in der Insolvenz mit drin, jetzt hat er aber noch 200 qm die ihm alleine gehören , die zufahrt erfolgt aber über das gemeinsame Grundstück, nun meine Frage: Kann er seine 200 qm bei Privatinsolvenz verpachten ? Vielen Dank

Hallo,

…zum besseren Verständnis, habe ich die Frage, ob wenn von vornherein klar ist, die Schulden nicht begleichen zu können, es tatsächlich sein kann, das die s.g. Einigung/ Erörterung ca. 3 Jahre dauern darf und sich somit die Schuden verdoppeln dürfen?

Weil ich selber auch der Meinung bin,das dieses nicht länger als ein halbes Jahr / ein Jahr dauern dürfte….

Hierbei handelt es sich um einen Betrag der Schulden von Rund 10 000 Euro‘ der sich im Laufe der Jahre verdoppelt hat‘ obwohl bekannt war,

das ich die Schulden bei Anmeldung von selber leider nicht begleichen konnte.

Meine Wohlverhaltensphase endet am 11.09.2019. Laut Treuhänder endet die Abtretungsphase ebenfalls mit diesem Tag. Ich beziehe Rente. Nun teilte mir der Rententräger mit, dass die Rente weiterhin in voller Höhe abgetreten wird. Ich war davon ausgegangen, dass mit dem 11.09. die Abtretung endet. Wie ist das mit dem Ende der Abtretung zu sehen?

Guten Tag,

befinde mich seit drei Jahren in der Privatinsovenz, im Angestelltenverhältnis und privat Krankenversichert. Nun möchte ich meinen Tarif in der Krankenversicherung ändern. Durch den höheren Tarif würde sich der Pfändungsanteil vermindern. Ist das eine Obliegenschaft die ich dem Insolvenzverwalter melden muß ?

Hallo Christian,

es empfiehlt sich, Änderungen Ihrer finanziellen Situation zu melden. So gehen Sie auf Nummer sicher.

Ihr Team von schuldnerberatung.de

Hallo! Ist es möglich in der Privatinsolvenz ein Jobrad über Chef zu bekommen?

Hallo Thomas,

das entzieht sich unserer Kenntnis.

Ihr Team von schuldnerberatung.de

Meine Insolvenz läuft seit 2013. Jetzt ist im Mai 2018 mein Vater im Pflegeheim verstorben,. Ich habe den Vertrag unterschrieben, er war nun mal mein Vater. Jetzt vordert das Heim noch 2880 €.

Meine Insolvenz läuft noch! Was nun?

Hallo Franz,

Schulden, die nach Eröffnung des Verfahrens entstehen, werden nicht von der Restschuldbefreiung erfasst. Eine Schuldnerberatungsstelle oder ein Anwalt kann Sie beraten.

Ihr Team von schuldnerberatung.de

Brauche Informationen über meine Probleme können wir schnell wie möglich eine Termin vereinbaren bitte ?

Hallo Yildiray,

hier handelt es sich um ein Missverständnis. Wir bieten selbst keine persönliche Schuldnerberatung an. Beratungsstellen finden Sie auf https://www.schuldnerberatung.de/beratungsstellen/.

Ihr Team von schuldnerberatung.de

Hallo,

ich habe Schulden durch einen Betrug,für den ich auch Strafrechtlich verurteilt wurde, begannen vor 20 Jahren. Kann ich trotzdem eine Privatinsolvenz beantragen?

Hallo Markus,

grundsätzlich haben Sie die Möglichkeit, eine Privatinsolvenz zu beantragen. Beachten Sie jedoch, dass Geldstrafen und Verbindlichkeiten aus vorsätzlich begangenen unerlaubten Handlungen nicht von der Restschuldbefreiung umfasst werden.

Ihr Team von schuldnerberatung.de

Hallo,

Ich habe keine Übersicht über meine Gläubiger.

Da ich bis vor einigen Monaten Sozialleistungen erhalten habe, war ich unpfändbar.

Jetzt hat sich der Erste wieder gemeldet, darüber hinaus schreibt die GEZ böse Briefe.

Ich weiß, dass ich noch mehr Gläubiger habe, habe jedoch keine Übersicht.

Lohnt es sich trotzdem jetzt schon zur Schuldenberatung zu gehen?

Hilft mir eine Selbstauskunft bei der Schufa, um einen besseren Überblick zu bekommen?

Mfg Dominik

Hallo Dominik,

bei finanziellen Problemen kann die Schuldnerberatung grundsätzlich helfen. Dort können Sie auch Tipps bekommen, wie Sie am besten vorgehen, um Ihre Gläubiger ausfindig zu machen.

Ihr Team von schuldnerberatung.de

Hallo

Ich bin seit hehr als 20 Jahren bei der Schuldnerberatung beim Landratsamt und werde seit dem gepfändet. Die haben bis heute nur von Insolvenz geredet aber nichts passiert bin seit einiger Zeit Krank und bin jezt ausgesteuert worden. jezt will mann mir noch das Konto pfänden. Die Schulden sind in der ganzen Zeit troz Pfändung um mehr als das doppelte angestiegen jezt etwa bei 38 tausent. Was kann ich noch tun ?

Hallo Peter,

Sie können die Privatinsolvenz selbst beantragen. Ein Anwalt kann Sie zum weiteren Vorgehen beraten.

Ihr Team von schuldnerberatung.de

Ich habe leider 3.000;Euro Schulden lohnt sich eine Privat Insolvenz ?

Hallo Manu,

das lässt sich pauschal nicht beantworten. Eine Schuldnerberatungsstelle oder ein Anwalt kann Ihre Situation analysieren und Sie zum weiteren Vorgehen beraten.

Ihr Team von schuldnerberatung.de

Ich habe meine Angelegenheit vor Wochen in die Hände eines Fachanwalts für Insolvenzrecht gegeben. Ich fühle mich durch diese Kanzlei jedoch nicht gut vertreten. Ich erhalte keine Auskunft welche Schritte bisher unternommen wurden. Alle meine Unterlagen befinden sich dort, eine konkrete Aufstellung meiner Schulden, inkl.meiner ihm übertragenen Volmacht die Gläubiger anzuschreiben. Ich bezahle monatlich 200,– Euro an den Anwalt.

Meine Frage nun, kann ich diesen RA trotzdem noch wechseln trotz des nun laufenden Verfahrens, ich fühle mich wirklich nicht gut vertreten durch diese Kanzlei.

Hallo Gabriele,

in der Regel ist ein Wechsel möglich, dies geht jedoch meist mit Mehrkosten einher. Bei Problemen mit dem Anwalt kann die Schlichtungsstelle der zuständigen Rechtsanwaltskammer helfen.

Ihr Team von schuldnerberatung.de

Sind Unfallrenten vor der Insolvenz geschütz? Muß man die mit angeben?

Hallo Hans,

handelt es sich um die Verletztenrente aus der gesetzlichen Unfallversicherung, so kann diese wie herkömmliches Arbeitseinkommen gepfändet werden (Urteil des BGH vom 20.10.2016, Az.: IX ZB 66/15). Bei einer privaten Unfallrente hingegen gilt, dass diese in der Regel unpfändbar ist.

Ihr Team von schuldnerberatung.de